Νέες εισφορές που ισχύουν από 01.01.2024 για τους κλάδους Κύριας Ασφάλισης, Επικουρικής Ασφάλισης και Εφάπαξ Παροχών για τους Μη Μισθωτούς ασφαλισμένους, προσαυξημένες κατά 3,46%

Με τη νέα εγκύκλιο 4/2024 του e-ΕΦΚΑ γίνονται γνωστά τα ακόλουθα:

Με τις διατάξεις των άρθρων 31, 35, 36, 37 και 45 του ν. 4670/2020, από την 1.1.2023 έως 31.12.2024 οι ασφαλιστικές εισφορές των μη μισθωτών ασφαλισμένων για όλους τους κλάδους ασφάλισης προσαυξάνονται κάθε χρόνο, κατά το ποσοστό μεταβολής του μέσου ετήσιου γενικού δείκτη τιμών καταναλωτή του προηγούμενου έτους, με διαπιστωτική πράξη του Υπουργού Εργασίας και Κοινωνικών Υποθέσεων. Σε περίπτωση αρνητικής τιμής παραμένουν στα επίπεδα του προηγούμενου έτους.

Από 01.01.2025 και εφεξής οι εισφορές θα προσαυξάνονται κατά έτος, κατά τον δείκτη μεταβολής μισθών σύμφωνα με τα προβλεπόμενα της παρ. 4 του άρθρου 8 του ν. 4387/2016 όπως ισχύει.

Με την αριθ. πρωτ. Δ.15/Δ73201/16-1-2024 Υπουργική Απόφαση μεταξύ άλλων ορίζεται η αναπροσαρμογή στα ποσά εισφορών για όλες τις ασφαλιστικές κατηγορίες των Κλάδων Σύνταξης, Υγειονομικής Περίθαλψης, Επικουρικής Ασφάλισης και Εφάπαξ Παροχών των Μη Μισθωτών ασφαλισμένων, Ελεύθερων Επαγγελματιών, Αυτοαπασχολούμενων και Αγροτών, κατά το ποσοστό μεταβολής του μέσου ετήσιου γενικού δείκτη τιμών καταναλωτή του έτους 2023.

Με την νέα εγκύκλιο γίνεται ενημέρωση για τις νέες εισφορές που ισχύουν από 01.01.2024 για τους κλάδους Κύριας Ασφάλισης, Επικουρικής Ασφάλισης και Εφάπαξ Παροχών για τους Μη Μισθωτούς ασφαλισμένους, προσαυξημένες κατά 3,46% σύμφωνα με τους παρακάτω πίνακες.

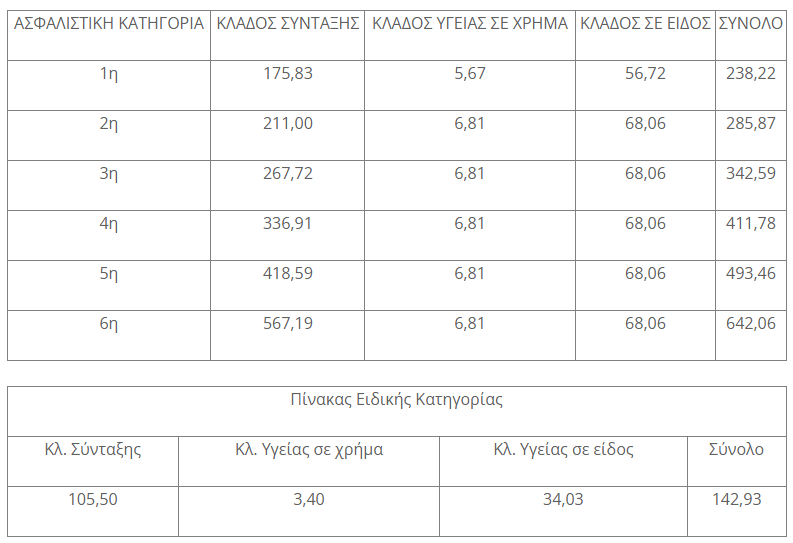

Α. Αναπροσαρμογή εισφορών Ελεύθερων Επαγγελματιών και Αυτοαπασχολούμενων.

Προσοχή:

Με τις ασφαλιστικές εισφορές συνεισπράπονται επιπλέον εισφορές υπέρ του Κλάδου Ανεργίας (ΟΑΕΔ) ύψους 10€ και για τους Υγειονομικούς υπέρ της Στέγης Υγειονομικών, ύψους 2€.

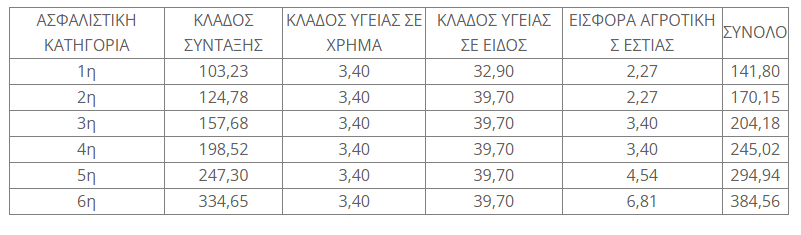

Β. Αναπροσαρμογή εισφορών ασφαλισμένων του π. ΟΓΑ

Γ. Αναπροσαρμογή εισφορών κλάδου Επικουρικής Ασφάλισης και Εφάπαξ Παροχών.

Για τους ασφαλισμένους που έχουν δικαίωμα υπαγωγής στον Κλάδο Επικουρικής Ασφάλισης και ΤΕΚΑ, οι ασφαλιστικές εισφορές έχουν προσαυξηθεί για το έτος 2024 ως εξής:

Εισφορές Κλάδου Επικουρικής Ασφάλισης

Για τους ασφαλισμένους που έχουν δικαίωμα υπαγωγής στον Κλάδο Εφάπαξ Παροχών, οι ασφαλιστικές εισφορές έχουν προσαυξηθεί για το έτος 2024 ως εξής:

Εισφορές Κλάδου Εφάπαξ Παροχών